[상품] “보험료 올리고 시책비 높였나”… 단기납 종신, 익월 ○○○% 시책 이유 있었네 - 보험저널

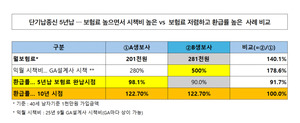

저해지 단기납 종신보험의 익월 시책비 차이가 왜 이렇게 크게 나는 걸까. 생보사 저해지 단기납 종신보험 대부분이 10년 시점 환급률이 122% 전후로 비슷해졌지만, 단기납 종신보험 시책은 익월 200%대와 500%대로 큰 차이를 보이고 있다. 비슷한 상품 급부에 비슷한 환급률을 가진 저해지 단기납 종신보험인데도 어떤 생보사는 익월 500% 같은 파격적인 시책이 가능한 이유가 궁금하다. 저해지 단기납 종신보험 대부분이 10년 시점 환급률이 122% 전후로 비슷해 보이지만, 환급률은 어디까지나 ‘보험료 대비 환급금 비율’일 뿐 절대적인 소비자 이익을 의미하지는 않는다. ◇보험료 인상 = 환급률 ·시책비 재원으로 활용 했나공교롭게도 단기납 종신보험에서 보험료 인상은 환급률 인상이나 시책비 재원으로 이어지는 경우가 많다.

출처: https://www.insjournal.co.kr/news/articleView.html?idxno=28293